Анализ состояния конкуренции на рынке оптовой реализации лекарственных средств по Республике Казахстан

Общие положения. В соответствии с пунктом 31 Плана работы Агентства по защите и развитию конкуренции Республики Казахстан (далее – Агентство) на 2024 год, проведен анализ состояния конкуренции на рынке оптовой реализации лекарственных средств за 2022 – 2023 годы (далее – Анализ).

Анализ проведен в соответствии со статьей 196 Предпринимательского Кодекса РК (далее – ПК РК), Методикой по проведению анализа состояния конкуренции на товарном рынке, утвержденной приказом Председателя Агентства от 3 мая 2022 года № 13, в редакции от 27 июля 2023 года (далее – Методика).

Целью проведения анализа является определение состояния конкуренции, на рынке оптовой реализации лекарственных средств.

При проведении анализа в качестве исходной информации использованы сведения:

- Министерства здравоохранения РК (далее – Министерство) и его подведомственных организаций;

- физических и юридических лиц (субъектов рынка);

- ассоциации дистрибьюторов.

Общие критерии проведения анализа состояния конкуренции на рынке оптовой реализации лекарственных средств:

- социальная значимость (пп. 1) п.1 приложения к Методике);

- импортозависимость свыше 35 % (пп. 6) п.1 приложения к Методике).

Анализ включает следующие этапы:

- определение критериев взаимозаменяемости товаров;

- определение границ товарного рынка;

- определение временного интервала исследования товарного рынка;

- определение состава субъектов рынка, действующих на товарном рынке;

- расчет объема товарного рынка и долей субъектов рынка;

- оценка состояния конкурентной среды на товарном рынке;

- определение обстоятельств или признаков, свидетельствующих о наличии препятствий, затруднений либо иных ограничений деятельности субъектов рынка, влияющих на развитие конкуренции, в том числе определение барьеров входа на товарный рынок;

- выводы по результатам проведенного анализа состояния конкуренции на товарном рынке, которые отражаются в заключении.

1. Определение критериев взаимозаменяемости товаров

Согласно статье 196 Кодекса, под товаром понимается товар, работа, услуга, являющиеся объектом гражданского оборота.

Согласно статье 175 Кодекса товарный рынок – сфера оборота товара или взаимозаменяемых товаров, определяемая исходя из экономической, территориальной и технологической возможности потребителя приобрести товар.

По информации Бюро национальной статистики Агентства по стратегическому планированию и реформам Республики Казахстан (далее - БНС АСПИР РК), в общем классификаторе видов экономической деятельности (ОКЭД):

|

ОКЭД |

Наименование вида деятельности |

Количество |

|

4646 |

Оптовая торговля фармацевтическими товарами |

- |

|

46461 |

Оптовая торговля фармацевтическими товарами, кроме торговли медицинской техникой и ортопедическими изделиями |

1459 |

|

46462 |

Оптовая реализация фармацевтических и медицинских товаров в рамках ГОБМП |

229 |

По состоянию на 1 декабря 2023 года по ОКЭД 46461 количество юридических лиц составляло – 1459, по ОКЭД 46462 – 229.

Необходимо отметить, что ОКЭД 46461 (оптовая торговля фармацевтическими товарами, кроме торговли медицинской техникой и ортопедическими изделиями), включает в себя торговлю как лекарственными средствами, так и изделиями медицинского назначения.

|

Код товара |

Вид товара |

|

46461 |

Кроме предоставляемых за вознаграждение или на договорной основе, товарами фармацевтическими |

|

464611 |

Кроме предоставляемых за вознаграждение или на договорной основе, товарами и препаратами фармацевтическими и медицинскими |

|

464611100 |

Фармацевтическими товарами и препаратами |

Оптовая реализация лекарственных средств – фармацевтическая деятельность, связанная с закупом (приобретением), хранением, ввозом (импортом), вывозом (экспортом), реализацией (за исключением реализации населению) без ограничения объемов, транспортировкой и уничтожением лекарственных средств (пп 46) п 1 ст. 1 Кодекса РК «О здоровье народа и системе здравоохранения» (далее – Кодекс о здоровье).

Оптовая реализация ЛС и МИ осуществляется субъектами, получившими соответствующую лицензию на оптовую реализацию в аптечных складах либо уведомившими о начале деятельности через склад медицинских изделий в порядке, установленном Законом РК «О разрешениях и уведомлениях» по месту регистрации субъекта (п.1 ст. 233 Кодекса о здоровье).

По данным Министерства здравоохранения РК лицензии (разрешения) на оптовую реализацию выдаются территориальными подразделениями КМФК МЗ РК по месту нахождения субъектов фармацевтического рынка.

Субъекты в сфере обращения лекарственных средств, осуществляющие оптовую реализацию, обязаны соблюдать требования надлежащей дистрибьюторской практики (GDP) (часть 2 п.3 ст. 233 Кодекса о здоровье).

В отношении всех лиц, участвующих в дистрибьюции ЛС применяются требования Стандарта надлежащей дистрибьюторской практики (GDP) в соответствии с выполняемыми ими функциями, включая дистрибьюторов и производителей ЛС, осуществляющих дистрибьюцию, независимо от ведомственной принадлежности и формы собственности. Дистрибьюция – деятельность, связанная с закупкой (закупом, приобретением), вывозом (экспортом), реализацией (за исключением реализации населению) без ограничения объемов и транспортировкой ЛС (приказ МЗ РК от 04.02.2021 г. № ҚР ДСМ-15 «Об утверждении надлежащих фармацевтических практик»).

Надлежащая дистрибьюторская практика (GDP) – часть системы обеспечения качества, гарантирующая качество ЛС на протяжении всех этапов цепи поставки, включая хранение и транспортировку от производителя до субъектов, осуществляющих оптовую реализацию, розничную реализацию и организаций, осуществляющих медицинскую деятельность.

В некоторых странах лицензирование фармацевтической деятельности и самих фармацевтов производится на национальном уровне в то время, как в других – лицензирование осуществляется на региональном уровне (Канада, Норвегия и США). Однако даже при условии лицензирования на региональном (местном) уровне, лицензионные требования и установленные требования и установленные меры ответственности за нарушения лицензионного законодательства достаточно схожи.

Контроль процесса обращения лекарственных средств является одним из важнейших вопросов обеспечения национальной безопасности.

С января 2018 года вступило в силу Решение Совета Евразийской экономической комиссии № 80 «Об утверждении Правил надлежащей дистрибьюторской практики в рамках Евразийского экономического союза», данные нормы определили начало нового этапа обращения ЛС, и приближение к общемировой практике.

1.А. Определение наименование товара

Лекарственное средство – средство, представляющее собой или содержащее вещество либо комбинацию веществ, вступающее в контакт с организмом человека, предназначенное для лечения, профилактики заболеваний человека или восстановления, коррекции или изменения его физиологических функций посредством фармакологического, иммунологического либо метаболического воздействия, или для диагностики заболеваний и состояния человека. (пп 33) п 1 ст 1 Кодекса о здоровье).

Лекарственные средства могут различаться по назначению (рецептурные (Rx) и безрецептурные (OTC), фармакологическим группам (анальгетики, антибиотики, антидепрессанты и т.д.), форме выпуска (таблетки, капсулы, растворы для инъекций, сиропы и др.), активному веществу (например, парацетамол, ибупрофен), и т.д.

1.Б. Определение основных свойств товара, определяющих выбор покупателя

Ключевые свойства, которые влияют на выбор оптовых покупателей (аптечных сетей, больниц, дистрибьюторов):

- Доказанная клиническая эффективность препарата и его безопасность для пациентов;

- Форма выпуска (к примеру, больницы чаще закупают растворы для инъекций, а аптеки – таблетки);

- Цена. Стоимость закупки напрямую влияет на выбор оптовых покупателей, особенно для государственных закупок и крупных сетей;

- Условия хранения. Некоторые лекарства требуют специальных условий хранения и перевозки (например, холодовая цепь), что может ограничивать их доступность;

- Репутация производителя и бренда.

1.В. Определение взаимозаменяемых товаров

По определению Всемирной организации здравоохранения (WHO) взаимозаменяемый лекарственный препарат – это препарат, который фармацевтически эквивалентен или представляет собой фармацевтическую альтернативу оригинальному препарату (запатентованному) и после введения в одинаковой молярной дозе результаты их применения в отношении эффективности и безопасности одинаковы в случае применения лекарств пациентами одинаковым способом применения при условиях, прописанных в инструкции по применению лекарств по отношению к сравниваемому препарату и который может заменить сравниваемый препарат в клинической практике.

Лекарственные средства считаются фармацевтически эквивалентными, если они содержат одно и то же количество одного и того же активного фармацевтического вещества, не различаются лекарственной формой, если они отвечают сравнимым стандартам, и если способы их применения планируются одинаковыми (также по информации WHO).

В Казахстане зарегистрировано порядка 7156 лекарственных средств, из них доля отечественных препаратов составляет 1021 наименований (14%), а зарубежных – 6135 (86%). Среди зарегистрированных лекарств к рецептурным относятся – 5401 (75%), а остальные 1755 наименований (25%) отпускаются без рецепта.

В связи с невозможностью установления точной классификации на рынке, соответствующей каждому лекарственному средству, в настоящем анализе рассмотрен рынок оптовой реализации лекарственных средств без разбивки по торговому наименованию (п. 10 Методики).

2. Определение границ товарного рынка

Согласно пункту 4 статьи 196 Кодекса и пункту 17 Методики, границы товарного рынка определяют территорию, на которой потребители приобретают товар или взаимозаменяемый товар, если его приобретение нецелесообразно за пределами данной территории по экономическим, технологическим и другим причинам.

Границы рынка определены с учетом доступности приобретения товаров по следующим критериям:

1) возможность приобретения товара на данной территории – по месту регистрации юридических лиц;

2) обоснованность и оправданность транспортных затрат относительно стоимости товара – учитывая, что цены на ЛС регулируются государством и имеют одинаковую стоимость в разных регионах страны, потребителям (аптеки, мед.организации) не целесообразно приобретать ЛС в других населенных пунктах республики;

3) сохранение качества и других потребительских свойств товара при его транспортировке – лекарства целесообразно приобретать по месту нахождения, через специализированные аптеки, аптечные пункты, мед организации, наличие и соблюдение требований Стандарта GDP необходимо для обеспечения контроля цепи поставки и сохранения качества и целостности ЛС;

4) отсутствие ограничений (запретов) купли-продажи, ввоза и вывоза товаров,

- в соответствии с пунктом 7 статьи 245 Кодекса РК «О здоровье народа и системе здравоохранения» не допускается оптовая реализация лекарственных препаратов, включенных в перечень ЛС, подлежащих ценовому регулированию, без предельной цены на ЛС по торговым наименованиям;

- частью 1 статьи 426 Кодекса РК «Об административных правонарушениях» за нарушение правил ввоза, закупки, транспортировки, хранения, маркировки, реализации, в том числе превышение установленных предельных цен на ЛС, предусмотрен штраф:

на физических лиц 70 МРП;

на должностных лиц 100 МРП;

на субъектов малого предпринимательства 130 МРП;

на субъектов среднего предпринимательства 200 МРП;

на субъектов крупного предпринимательства 1000 МРП.

5) наличие равных условий конкуренции на территории, в пределах которой осуществляется реализация товара – условия конкуренции равные.

Определение границ товарных рынков осуществляется по одному из указанных критериев либо их совокупности.

В настоящем анализе определение географических границ проводилось на основе информации от субъектов рынка, которые реализовывали лекарственные средства на территории городов областного значения.

Оптовую реализацию лекарственных средств субъекты осуществляют при наличии генеральной бессрочной лицензии (разрешение на осуществление вида деятельности – оптовая реализация ЛС) в аптечных складах, соответствующих требованиям надлежащей дистрибьюторской практики (GDP). Сертификаты соответствия выдаются Комитетом Медицинского и фармацевтического контроля Министерства здравоохранения РК по месту нахождения аптечного склада.

|

Регион (г., область) |

Количество сертификатов GDP/субъектов |

|

|

|

Держатели сертификатов |

|

|

Костанай |

5 |

ТОО «Стофарм», ТОО «КФК МЕДСЕРВИС ПЛЮС», ТОО «Витайм», ТОО «Аманат», ТОО «Фармаком» Импэкс» |

|

Шымкент |

28/26 |

ТОО «ATAMIRAS.S», ТОО «Medical Supply Management», ТОО «Нур-Торе», ТОО «АК НИЕТ», ТОО «Сардар-Инвест», ф-л ТОО «Аманат» в г. Шымкент, ТОО «НПО «Зерде» - 2, ТОО «Мега Фарм Плюс», АО «Химфарм» - 2, ТОО «ТИН», ТОО «Ару-Фарм», ТОО «Наурыз Мед», ТОО «Аптека №5», ТОО «ЭКО-ФАРМ», ТОО «AIPHARM», ТОО «Mega Pharma», ТОО «Фарм СИНТЕЗ», ТОО «Беласар Интернейшнл», ТОО «КФК «МЕДСЕРВИС ПЛЮС», ТОО "Аквилон-1", ПТ «Сагиндыков и компания», ТОО «Өркен II», ТОО «СантаФарм», ТОО «ФармСтройТрейд», ТОО «Мирас-Казахстан» ТОО «Платинум-фарм» |

|

Жамбыл |

3 |

ТОО «Садыхан Фарм-Лидер», ТОО «Амир и Д», ТОО «АТОН-Диагностика» |

|

Астана |

11 |

Акмолинский ф-л ТОО «КФК «МЕДСЕРВИС ПЛЮС», ТОО «СТОФАРМ», ТОО «ДЕЛЬРУС РК», ТОО «Terra Pharm», ТОО «Meddity», ТОО «Медицина-Әлемы» ТОО «ЭМИТИ Интернешнл», ТОО «У-КА ФАРМ Б.З.», ТОО «ФАРМ-ТРЕЙД-НТ», ТОО «OPTONIC», ТОО «РОСФАРМА» |

|

Кызылорда |

7 |

ТОО «Чингиз», ТОО «Агри-5», ТОО «Lab Service company», ТОО «Фарматека», ПТ «Молдир и компания» - 2, ТОО «ЭКО-ФАРМ» |

|

ВКО |

11 |

ТОО «СТОФАРМ», ТОО «КФК «МЕДСЕРВИС ПЛЮС» - 2, Восточно-Казахстанский ф-л ТОО «Аманат» - 2, ТОО «Казмедимпорт», ТОО «АЛЬЯНС-ФАРМ», ТОО «Асфарм», ТОО «Медицинский центр «Лекарь», ТОО «Эмити Интернешнл», ТОО «Эпидбиомед» |

|

Павлодарская |

4 |

ТОО «СТОФАРМ», ТОО «КФК «МЕДСЕРВИС ПЛЮС», ТОО «Аманат», ТОО «АлВит» |

|

ЗКО |

6 |

ТОО «ЭМИТИ Интернешнл», ТОО «СТОФАРМ», АО «Талап», ТОО «КФК «МЕДСЕРВИС ПЛЮС» - 2, ТОО «Аманат» |

|

Караганда |

7 |

ТОО «Карагандинский фармацевтический комплекс», ТОО «Стофарм», ТОО «Аманат» ТОО «КФК «МЕДСЕРВИС ПЛЮС» - 3, ПК «Витанова», ТОО «Метабол Казахстан» |

|

Алматинская |

34/31 |

ТОО «ДО «Нижфарм-Казахстан», ТОО «Фирма «Санжар», ТОО «КФК «МЕДСЕРВИС ПЛЮС», ТОО «МедКор», ТОО «Абди Ибрахим Глобал Фарм», ТОО «Фирма Евросервис-Ист», ТОО «MS GROUP», ТОО «Кудермед», ТОО «Alpen Pharma», ТОО «Pharmcenter Distribution» ТОО «ОАД-27», ТОО «ГСК Казахстан», ТОО «КазБелМедФарм», ТОО «Сона-Фарм Казахстан», ТОО «GT Pharma», ТОО «Free Line Service», ф-л «Берингер Ингельхайм Фарма Геселлшафт м.б.Х.» в РК, ТОО «Феррер Казахстан», ТОО «L-ФАРМА», ТОО «Nova East Pharm Kazakhstan», ТОО «MS STOCK», ТОО «Аксель и А», ТОО «Валента Азия», ТОО «Фирма Евросервис-Ист», ТОО «MEDICUS-M», ТОО «Rogers Pharma», ТОО «SATELLITE FARM», ТОО «STADA Kazakhstan», ТОО «СОНА-ФАРМЕКСИМ», ТОО «ФАРМАЛАБ», ТОО «Haleon Kazakhstan» |

|

Алматы |

126/116 |

ТОО «Рауза-АДЕ», АО «ALG Company», АО «Ordamed», АО «Нобел Алматинская Фармацевтическая Фабрика», ТОО «Sanvero», ТОО "DIALIZ", ТОО "Life Med", ТОО "ТурСад", ТОО «A.N.P.», ТОО «Alem Pharm Technologies», ТОО «ANADHI», ТОО «ANP Pharm», ТОО «AVCARE LTD» , ТОО «AVITA», ТОО «AVVA Kazakhstan», ТОО «BB Farm», ТОО «Beauty Peak», ТОО «BIOPHARMA PLASMA», ТОО «ConsultAsia», ТОО «CORAL-MED KAZAKHSTAN», ТОО «Dana Estrella», ТОО «Demeu Pharma», ТОО «Denovo impex», ТОО «GALAXY INTERNATIONAL», ТОО «Gedeon Richter KZ», ТОО «GentaMed», ТОО «GxP Group», ТОО «Integrity Pharm», ТОО «IS Group Pharma», ТОО «IVF FARM», ТОО «IX.KZ (Ай Икс кей зет)», ТОО «KAZBIOTECH», ТОО «KNYAZ PHARMA LTD», ТОО «LS Pharm», ТОО «Med Co», ТОО «Neotec», ТОО «NF Pharma», ТОО «Parasat Pharma Medical», ТОО «Pharm Stock Medicines.Kz», ТОО «PRO.MED.CS», ТОО «PROM.MEDIC.KAZ», ТОО «PromoMed», ТОО «Prudens Pharma», ТОО «Rin Pharm», ТОО «S&P Pharma Holding», ТОО «SaaPharma», ТОО «SABIPHARM», ТОО «SinaPharm International», ТОО «Spectramax», ТОО «Surgicare Kazakhstan», ТОО «Swixx BioPharma», ТОО «The Pharma Network», ТОО «Transatlantic Almaty», ТОО «TV-Pharma», ТОО «UNIX Pharm», ТОО «Warehouse Оutsourcing», ТОО «Wedel pharma», ТОО «Wellness.Inc», ТОО «WM Pharma Alliance», ТОО «Xantis Pharma», ТОО «ZEIN INVEST», ТОО «АВИЦЕНА - ЛТД», ТОО «АК НИЕТ», ТОО «Альбедо», ТОО «Альфатим», ТОО «Арифар», ТОО «Ацино Каз», ТОО «Б. Браун Медикал Казахстан», ТОО «Байер КАЗ», ТОО «Биофармед», ТОО «Вива Трейд», ТОО «ВИВА ФАРМ», ТОО «Вэлнесс Дари», ТОО «Гарант-Трейдинг», ТОО «Гелий», ТОО «ГУРЗУФ» , ТОО «Дансон-КЗ», ТОО «Дәрі-Фарм (Казахстан)», ТОО «Др Реддис Лабораторис Казахстан», ТОО «Жайик-AS», ТОО «Медак фарма», ТОО «ИнтерФармасьютикал»,ТОО «ИНТЕРФАРМСЕРВИС», ТОО «КФК «Медсервис Плюс», ТОО «КАЗАХСТАН ФАРМА», ТОО «КАЗДИНФАРМА», ТОО «КазЕвроФарм», ТОО «КРКА Казахстан», ТОО «ЛУЧ», ТОО «Мединторг РК», ТОО «Медицинская фармацевтическая компания «Биола», ТОО «МедЛайн Фармацевтика», ТОО «МТ-ФАРМ», ТОО «НАТУСАНА», ТОО «НПО «ЗЕРДЕ», ТОО «Нео Лайф», ТОО «НеоТекФарм», ТОО «Ново Нордиск Казахстан»,ТОО «Р-Фарм Казахстан»,ТОО «СAMBER PHARMA», ТОО «Садыхан Премиум»,ТОО «Санофи-авентис Казахстан»,ТОО «Сервье Казахстан»,ТОО «СОФАРМА Казахстан»,ТОО «Стофарм»,ТОО «Такеда Казахстан»,ТОО «Торговый дом Фармамед»,ТОО «ТурСад»,ТОО «Фарм Проект»,ТОО ,Фармконтакт»,ТОО «Фармсклад»,ТОО «Фирма Меда»,ТОО «ЭМИТИ Интернешнл»,ТОО «Юнифарм Казахстан»,ф-л «Берингер Ингельхайм Фарма Геселлшафт м.б.Х.» в РК, ФКОО «Мacleods pharmaceuticals limited» |

|

Туркестан |

1 |

ТОО «АСЫЛ-ФАРМ СOMPANY» |

|

Актюбинская |

9/8 |

ТОО «Аманат», ТОО «Желдорфармация», ТОО «Фарм Казына», ТОО «НПО «ЗЕРДЕ», ТОО «Фарм Казына», ТОО «СТОФАРМ», ТОО «КФК «МЕДСЕРВИС ПЛЮС» ТОО «НПО «ЗЕРДЕ», ТОО «INKAR» |

|

Акмолинская |

3 |

ТОО «СТОФАРМ», ТОО «Арша», ТОО «Аманат» |

|

Атырауская |

3 |

ТОО «СТОФАРМ», ТОО «МЕДФАРМИМПОРТ», ИП «Абдрахманова Г.К.» |

|

Мангистау |

4 |

ТОО «АДА Фарм-Актау», ТОО «Стофарм», ТОО «КФК «МЕДСЕРВИС ПЛЮС» ТОО «ЭМИТИ Интернешнл» |

|

СКО |

5 |

ТОО «Medicine» («Медсин»), ТОО «ГЕЛИКА», ТОО «Аманат», ТОО «ФАРМАКС-2» ТОО «КФК «МЕДСЕРВИС ПЛЮС» |

|

Жетысу |

3/2 |

ТОО «Жетысу-ФАРМ К.М.», ТОО «КФК МЕДСЕРВИС ПЛЮС» - 2 |

|

Всего |

269/253 |

|

По сведениям уполномоченного органа в сфере здравоохранения имеются 269 сертификатов GDP (в 2021 году было 155) в 18 регионах, при этом отдельные субъекты имеют по несколько сертификатов:

17 сертификатов - ТОО «КФК «Медсервис Плюс»;

11 сертификатов - ТОО «Стофарм»;

10 сертификатов - ТОО «Аманат»;

по 5 сертификатов - ТОО «НПО «Зерде», ТОО «Эмити Интернешнл»;

по 3 сертификатов - ТОО «Натусана»;

по 2 сертификата - ТОО «INKAR», АО «Химфарм», ПТ «Молдир и компания», ТОО «Avcare Ltd», ТОО «Biopharma Plasma», ТОО «GxP Group», ТОО «MS STOCK», ТОО «Ак Ниет», ТОО «ГСК Казахстан», ТОО «ИнтерФармасьютикал», ТОО «ОАД-27», ТОО «Такеда Казахстан», ТОО «Фарм Казына», ТОО «Фирма Евросервис-Ист», ТОО «Эко-Фарм».

Наибольшее количество субъектов находится в г. Алматы - 116, Алматинской области - 31, г. Шымкент - 26.

Следует отметить, что 116 сертификатов (41,6%) выданы на склады, расположенные на одном адресе:

81 - г. Алматы, пр. Сүйінбай, дом 258 В;

16 - Алматинская область, Илийский р-он, с. М. Туймебаева, Промзона, № 235 В;

3 - г. Алматы, Турксибский р-он, ул. Бекмаханова, дом 88 В

5 - г. Алматы, Жетысуский р-он, ул. Ратушного, 64А

5 - Алматинская область, Карасайский р-он, с. Абай, уч.кв. №272, стр. 197;

2 - Алматинская область, Карасайский р-он, с. Райымбек, ул. Жастар 22.

Таким образом, для получения сертификата соответствия, достаточно иметь арендованный склад.

Наличие разрешительной лицензии и сертификата GDP, подтверждающего соответствие стандартам фармацевтической деятельности (наличие склада и транспорта для логистики ЛС) предоставляет право субъектам осуществлять оптовую реализацию ЛС как по месту нахождения склада, так и в другие регионы.

На основании изложенного, а также исходя из месторасположения конечных потребителей оптовых поставщиков ЛС (целевая группа потребителей – оптовые покупатели) и не целесообразности приобретения ЛС в других населенных пунктах республики, границами товарного рынка признаны области РК и города республиканского значения (г. Астана, г. Алматы, г. Шымкент).

3. Определение временного интервала исследования товарного рынка

Временной интервал исследования товарного рынка исходя из цели исследования, особенности товарного рынка и доступности информации определен период 2022-2023 годы.

4. Определение состава субъектов рынка, действующих на товарном рынке

В состав субъектов рынка, действующих на товарном рынке, включены все субъекты рынка, реализующие в его границах рассматриваемый товар в пределах определенного временного интервала.

На основании полученных сведений, территориальными подразделениями Агентства определен состав из 62 субъектов* оптовой реализации ЛС в географических границах административных единицах (область):

АО «Талап»

ГКП на ПХВ «Областная многопрофильная больница»

ГКП на ПХВ «Областной центр крови»

КГУ «База спец. мед. снабжения»

ТОО "Nurkai"

ТОО "Амир и Д"

ТОО "АТОН-Диагностика"

ТОО "Витамин"

ТОО "Коныс Б.",

ТОО "Садыхан Фарм-Лидер"

ТОО "Фарм Казына"

ТОО «Alpen Pharma»

ТОО «ATAMIRAS.S»

ТОО «DISmed»

ТОО «Gelika»

ТОО «INKAR» 8 регионов

ТОО «KAZBIOTECH» 2 региона

ТОО «Kelun-Kazpharm»

ТОО «L-фарма»

ТОО «Medicine» («Медсин») 6 регионов

ТОО «NC MED»

ТОО «OPTONIC»

ТОО «Pharmcom»

ТОО «Profmedpharm Shymkent»

ТОО «SwissKazMed»

ТОО «Абди Ибрахим глобал Фарм»

ТОО «Абзал Алем»

ТОО «АК НИЕТ»

ТОО «АЛЬЯНС-ФАРМ»

ТОО «Аманат» 6 регионов

ТОО «Аптека №1»

ТОО «АСФАРМ»

ТОО «БатысМедОпт»

ТОО «Гелика» 5 региона

ТОО «ДД У-ка 2011» 4 региона

ТОО «Жетысу-Фарм-К.М.»

ТОО «ИНТЕРФАРМСЕРВИС»

ТОО «Казмедимпорт»

ТОО «КамКор Company LTD»

ТОО «Карагандинский фармацевтический комплекс»

ТОО «КФК «Медсервис плюс» 9 регионов

ТОО «Лекос»

ТОО «МедМаркет Эксперт»

ТОО «Мерует»

ТОО «Метабол Казахстан»

ТОО «НПО «Зерде» 3 региона

ТОО «ОАД-27»

ТОО «Рауза - АДЕ» 4 региона

ТОО «Спектр Фарм»

ТОО «СТОФАРМ» 9 регионов

ТОО «Султан»

ТОО «Такеда Казахстан»

ТОО «ТК Фарм Актобе»

ТОО «Тока-21»

ТОО «Фарм Казына»

ТОО «Фармация 2010»

ТОО «Феникс ФК»

ТОО «ФитОлеум»

ТОО «Эйкос-фарм»

ТОО «Элеас»

ТОО «Эмити интернешнл» 4 региона

Фарм. завод «ТК Фарм Актобе»

*Информация об учредителях, БИН, адрес в приложении

Состав субъектов оптовой реализации лекарственных средств

(по данным, полученным территориальными Департаментами от субъектов рынка)

|

Регион |

Количество поставщиков |

Группы лиц |

|

Алматы |

76 |

ТОО «МедЛайн Фармацевтика» и ТОО «Казахстан Фарма» |

|

ТОО «Neotec» и ТОО «Promomed» |

||

|

Атырауская |

38 |

нет |

|

Шымкент |

27 |

нет |

|

Карагандинская |

24 |

ТОО «Фармация 2010» и Фарм завод «ТК Фарм Актобе» |

|

Астана |

21 |

ТОО «Медсин» и ТОО «Спектр фарм» |

|

ТОО «Фармация 2010» и Фарм завод «ТК Фарм Актобе» |

||

|

Алматинская |

17 |

ТОО «L-фарма» и ТОО «Элеас» |

|

Туркестан |

17 |

нет |

|

Актюбинская |

14 |

ТОО «Асфарм» и ТОО «ДД Ука 2011» |

|

ВКО |

13 |

нет |

|

ЗКО |

12 |

нет |

|

Жетису |

12 |

нет |

|

СКО |

11 |

ТОО «Medicine» (Медсин) и ТОО «Спектр Фарм» |

|

Абай |

11 |

нет |

|

Костанайская |

10 |

ТОО «Медсин» и ТОО «Спектр фарм» |

|

Кызылорда |

10 |

нет |

|

Павлодарская |

8 |

нет |

|

Жамбылская |

7 |

нет |

|

Акмолинская |

5 |

нет |

|

Мангистау |

5 |

нет |

|

Улытау |

5 |

ТОО «Медсин» и ТОО «Спектр фарм» |

В соответствии со статьей 165 Кодекса, установлены группы лиц в составе участников анализируемого оптового рынка:

- Алматинской (ТОО «L-фарма» и ТОО «Элеас»), Костанайской (ТОО «Медсин» и ТОО «Спектр фарм»);

- Карагандинской (ТОО «Фармация 2010» и Фарм завод «ТК Фарм Актобе»);

- Актюбинской (ТОО «Асфарм» и ТОО «ДД Ука 2011»);

- г. Астана две группы (ТОО «Медсин» и ТОО «Спектр фарм», ТОО «Фармация 2010» и Фарм завод «ТК Фарм Актобе»);

- г. Алматы две группы (ТОО «МедЛайн Фармацевтика» и ТОО «Казахстан Фарма», ТОО «Neotec» и ТОО «Promomed»);

- СКО (ТОО «Medicine» (Медсин) и ТОО «Спектр Фарм»).

Отечественные товаропроизводители /ОТП/ лекарственных средств, по данным Министерства здравоохранения (официальный сайт)

|

№ |

Наименование |

Местонахождение |

Наличие сертификата GMP |

|

1 |

ТОО «Султан» |

Алматинская область, Талгарский р-н, с. Еркин, ул. Б. Момышулы, 5 |

Производственный участок жидких и твердых лекарственных форм |

|

2 |

ТОО «Карагандинский фармацевтический комплекс» |

г. Караганда, ул. Газалиева, стр. 16 |

Производственная площадка. Цех лиофилизированных и инъекционных препаратов |

|

ЕАЭС Производственный цех лиофилизированных инъекционных препаратов |

|||

|

Цех по производству лиофилизированных и жидких инъекционных форм |

|||

|

3 |

ТОО «ФАРМАЦИЯ 2010» |

г. Караганда, ул. Чкалова, стр. 7, 7А, 7 Б |

Производственная площадка |

|

Участок мягких лекарственных форм |

|||

|

Цех жидких лекарственных форм |

|||

|

Участок мягких лекарственных форм |

|||

|

Цех по выпуску нестерильных жидких ЛС |

|||

|

4 |

ТОО «ЭЙКОС-ФАРМ» |

Алматинская область, Карасайский р-н, Елтайский с.о., ст 71 разъезд, ул. М. Кенжин, уч. 4/1 |

Производственная площадка по изготовлению твердых лекарственных форм |

|

5 |

ТОО «ВИВА ФАРМ» |

г. Алматы, Турксибский р-н, ул. Дегдар, 33 |

Производственная площадка, участок твердых лекарственных форм |

|

6 |

ТОО «Kelun-Kazpharm» (Келун-Казфарм) |

Алматинская область, Карасайский р-н, Ельтайский с/о, с. Кокозек, дом 1147 |

Производственный участок инфузионных растворов линия А |

|

инъекционных растворов (онкологические препараты) линия К |

|||

|

ЕАЭС производственный участок активных фармацевтических субстанции линии Z |

|||

|

7 |

ТОО «Казахская фармацевтическая компания «МЕДСЕРВИС ПЛЮС»» |

Алматинская область, Карасайский р-н, Райымбекский со, с. Абай, ул. Алтын Орда, участок 27/2 |

Цех № 1 по производству твердых лекарственных форм, вторичной упаковки дозированных аэрозолей |

|

Цех № 2 по производству твердых лекарственных форм, вторичной упаковки дозированных аэрозолей |

|||

|

Цех № 3 - вторичная упаковка лекарственных форм |

|||

|

8 |

ТОО «OtarBioPharm» |

Жамбылская область, Кордайский р-н, Отарский со, пос.к Гвардейский, ул. Б. Момышұлы, д. 17, 2, военный городок Гвардейский, зд. № 5 |

Биофармацевтический завод |

|

9 |

ТОО «ДАУЛЕТ-ФАРМ» |

г. Алматы, Турксибский р-н, ул. В. Бартольд, дом 157К |

Производственная площадка, участок производства жидких лекарственных форм |

|

10 |

ТОО «ЛеКос» |

Алматинская область, Карасайский р-н, Иргелинский со, с. Иргели, квартал 8, стр. 1703 |

Производственная площадка по производству стерильных глазных, назальных и ушных капель и спреев |

|

11 |

ТОО «ПЛП «ЖАНАФАРМ» |

г. Алматы, Медеуский р-н, ул. Шухова, дом 37/2, |

Производственная площадка, Цех по производству твердых лекарственных форм |

|

12 |

ТОО «Microhim» |

г. Алматы, ул. Стасова 70 |

Производственная площадка, Участок жидких лекарственных форм |

|

13 |

ТОО «ПФК Элеас» |

Алматинская область, Илийский р-н, пос.к Боралдай, Пром. зона, |

Производственная площадка Цех №1, производственный участок по рассыпке стерильных ЛС |

|

Цех №4, производственный участок по производству |

|||

|

14 |

ТОО «Зерде-Фито» |

г. Шымкент, Аль-Фарабийский р-н, |

Производственная площадка |

|

15 |

ТОО «Бурли» |

Алматинская область, Илийский р-н, Энергетический со, пос.к Отеген батыр, мкр Куат, ул. Рахымбаева, 28 |

цех по производству твердых лекарственных форм |

|

цех по производству биологических стерильных ЛС |

|||

|

16 |

ТОО «КФК Далафарм» |

Жамбылская область, Шуский р-н, г. Шу, ул. Тимирязева 1Б |

Цех экстракции |

|

17 |

ТОО «НПП «АНТИГЕН» |

Алматинская область, Карасайский р-н, с. Абай, ул. Азербаева 4 |

производство иммунобиологических лекарственных препаратов |

|

18 |

ТОО «ТК Фарм Актобе» |

Актюбинская область, г. Актобе, р-н Астана, с. Шестихатка, зд. № 467 |

цех жидких лекарственных форм |

|

цех твердых лекарственных форм |

|||

|

19 |

ТОО «Нур-Май Фармация» |

г. Алматы, Жетысуский р-н, м-он Кемел, ул. Аксуат, 104 |

Производственная площадка стерильных ЛС |

|

20 |

ТОО «Абди Ибрахим Глобал Фарм» |

Алматинская область, Илийский р-н, Ащибулакский со, с. М. Туймебаева, промзона, участок 282 |

Участок по производству твердых ЛС |

|

21 |

ТОО «DOSFARM» |

г. Алматы, ул. Чаплыгина, д. 3 |

Производственная площадка. Производство глазных, ушных и назальных лекарственных форм (капли, спреи); растворов и спреев для наружного и местного применения; растворов для инъекций; растительных настоек и экстрактов; аэрозолей; мягких лекарственных форм |

|

22 |

РГП на ПХВ «Институт ядерной физики» Министерства энергетики Республики Казахстан |

г. Алматы, м-он Алатау, ул. Ибрагимова, 1 |

площадка производства радиофармацевтической продукции |

|

23 |

АО «Химфарм» |

г. Шымкент, |

Производственная площадка. Производственный участок по производству пероральных жидких ЛС |

|

Производственный участок асептической рассыпки порошков антибиотиков группы цефалоспоринов (цех асептической рассыпки порошков антибиотиков №2) |

|||

|

Цех асептической рассыпки порошков |

|||

|

Цех №3 твердых пероральных ЛС |

|||

|

Цех №1 парентеральных и пероральных жидких ЛС |

|||

|

24 |

Циклотронно-производственный комплекс Центра ядерной медицины РГП «Больницы Медицинского центра УДП РК» на ПХВ |

г. Астана, р-н Есиль, ул. Е - 495, зд 2В |

Производственная площадка стерильных ЛС |

|

25 |

ПК «Фирма «КЫЗЫЛМАЙ» |

г. Алматы, ул. Ипподромная, 6 |

Производственная площадка. Цех по производству жидких и мягких лекарственных форм |

|

26 |

АО «Научный центр противоинфекционных препаратов» |

г. Алматы, пр. Аль-Фараби, 75В |

ЕАЭС Производственная площадка по производству жидких лекарственных форм |

|

27 |

АО «Нобел Алматинская Фармацевтическая Фабрика» |

г. Алматы, ул. Шевченко, 162 Е |

ЕАЭС Цех жидких и мягких лекарственных форм № 2 |

|

ЕАЭС Цех твердых лекарственных форм № 1 |

|||

|

ЕАЭС Участок вторичной упаковки |

|||

|

цех по производству твердых ЛС № 6 |

|||

|

цех по производству твердых ЛС № 5 |

|||

|

цех твердых лекарственных форм № 3 |

|||

|

цех твердых лекарственных форм №4 |

|||

|

28 |

ТОО «ФитОлеум» |

Алматинская область, Енбекшиказахский р-н, г. Есик, ул. Мәншүк Маметова, 25 |

ЕАЭС производственный участок масляных экстрактов, производственный участок суппозиториев |

|

29 |

ТОО «Dentafill Kazakhstan» |

г. Шымкент, Каратауский р-н, Индустриальная зона "Тассай", участок 343/1 |

цех по производству мягких ЛС |

|

30 |

ТОО «СУЛТАН» |

Алматинская область, Талгарский р-н, Кайнарский со, с. Еркин, ул. Б. Момышулы, дом 5. |

производственный участок жидких лекарственных форм |

|

производственный участок твердых лекарственных форм |

Производство ЛС в Казахстане представлено 30 субъектами, которые в т.ч. осуществляют экспорт.

По территориальному расположению производители находятся:

- г. Алматы – 10 субъектов;

- г. Караганда – 2 субъекта;

- г. Шымкент – 3 субъекта (был 1);

- Алматинская область – 12 субъектов (было 6);

- Жамбылская область – 2 субъекта;

- г. Астана, г. Актобе – по 1 субъекту.

5. Расчет объема товарного рынка и долей субъектов рынка

По данным Бюро национальной статистики Агентства по стратегическому планированию и реформам Республики Казахстан, представлены сведения по объемам производства, оптовой, розничной реализации, импорту и экспорту фармацевтических препаратов за 2019 - 2023 годы.

Баланс рынка реализации ЛС

|

Период, год |

Импорт |

ОТП |

Экспорт |

Реализация в РК |

|

2019 |

329 665 619 |

92 441 570 |

20 715 411 |

401 391 778 |

|

2020 |

483 629 299 |

141 861 151 |

22 262 660 |

603 227 790 |

|

2021 |

466 008 059 |

202 195 169 |

25 977 264 |

642 225 964 |

|

2022* |

642 554 805 |

162 352 430 |

31 419 656 |

773 487 579 |

|

2023* |

630 427 583 |

139 845 470 |

17 678 727 |

752 594 326 |

* по среднему курсу Нац. Банка 2022 г. – 460,48, 2023 г. – 456,31

Из динамики объемов в стоимостном выражении, следует, что в 2022 и 2023 годы наблюдается снижение производства отечественных ЛС в сравнении с 2021 годом на 19,7% и с 2022 годом на 13,8%.

Импортозависимость

|

Период год |

Импорт |

Производство ОТП |

Доля ЛС ОТП |

|

млрд. тенге |

млрд. тенге |

% |

|

|

2021 |

466,0 |

202,2 |

31,9 |

|

2022 |

642,6 |

162,4 |

20.2 |

|

2023 |

630,4 |

139,8 |

18.2 |

Доля лекарств отечественного производства в соотношении к объему ввозимых (импортируемых) препаратов с 2021 по 2023 год снизилась с 31,9% до 18,2%.

Оптовая торговля в разрезе регионов в динамике за 2019-2023 годы

тысяч тенге

|

2019 |

2020 |

2021 |

2022 |

2023 |

|||

|

ВСЕГО |

848 519 042 |

1 107 466 164 |

1 469 221 166 |

813 422 754 |

100% |

1 061 627 611 |

100% |

|

Абай |

- |

- |

- |

1 137 615 |

0,14 |

24 340 926 |

2,29 |

|

Акмолинская |

1 683 594 |

5 310 765 |

337 145 |

1 250 169 |

0,15 |

3 083 580 |

0,29 |

|

Актюбинская |

7 322 774 |

12 252 343 |

16 742 050 |

1 216 000 |

0,15 |

54 822 176 |

5,16 |

|

Алматинская |

23 879 623 |

29 661 935 |

23 299 528 |

33 599 815 |

4,13 |

35 034 766 |

3,30 |

|

Атырауская |

1 204 326 |

4 483 004 |

13 345 782 |

22 998 231 |

2,83 |

- |

- |

|

ЗКО |

10 706 490 |

11 795 471 |

27 645 614 |

502 417 |

0,06 |

658 019 |

0,06 |

|

Жамбылская |

6 551 179 |

7 372 308 |

3 387 106 |

270 683 |

0,03 |

17 630 288 |

1,66 |

|

Жетісу |

- |

- |

- |

621 016 |

0,08 |

148 946 |

0,01 |

|

Карагандинская |

64 271 207 |

75 994 594 |

229 333 022 |

136 761 890 |

16,81 |

145 912 973 |

13,74 |

|

Костанайская |

16 273 726 |

26 428 582 |

7 490 519 |

12 815 046 |

1,58 |

29 006 037 |

2,73 |

|

Кызылординская |

4 055 637 |

2 038 682 |

1 063 109 |

1 369 298 |

0,17 |

1 495 393 |

0,14 |

|

Мангистауская |

5 482 272 |

11 046 393 |

279 678 |

224 964 |

0,03 |

265 414 |

0,03 |

|

Павлодарская |

12 879 396 |

18 206 469 |

21 272 325 |

26 248 866 |

3,23 |

114 064 |

0,01 |

|

СКО |

18 972 334 |

23 384 298 |

18 602 335 |

34 804 902 |

4,28 |

8 078 157 |

0,76 |

|

Туркестанская |

698 378 |

175 360 |

599 683 |

266 569 |

0,03 |

355 669 |

0,03 |

|

Ұлытау |

- |

- |

- |

- |

- |

- |

- |

|

ВКО |

24 958 610 |

33 611 491 |

20 079 609 |

4 000 739 |

0,49 |

26 625 214 |

2,51 |

|

Астана |

73 420 588 |

80 661 619 |

67 779 582 |

25 302 482 |

3,11 |

5 281 845 |

0,50 |

|

Алматы |

506 203 738 |

607 702 877 |

871 151 991 |

332 859 847 |

40,92 |

531 410 630 |

50,06 |

|

Шымкент |

69 955 169 |

157 339 972 |

146 812 085 |

177 172 207 |

21,78 |

177 363 515 |

16,71 |

По данным БНС наибольший объем реализации ЛС наблюдается в городах Алматы, Шымкент и в Карагандинской области. В целом в 2022 году в сравнении с 2021 годом объем продаж снизился на 55%, в 2023 году в сравнении с 2022 годом объем продаж вырос на 30,5%.

Примечание: данные БНС не учитывают возможную реализацию одних и тех же ЛС несколькими участниками рынка повторно.

Расчет объема товарного рынка оптовой реализации ЛС

По итогам анализа, проведенного территориальными подразделениями Агентства выявлены следующие субъекты рынка оптовой реализации ЛС, занимающие доминирующее положение, которые представлены в таблице:

|

Регион |

Субъекты |

2022 год |

2023 год |

||

|

объем |

Доля, % |

объем |

Доля, % |

||

|

Атырауская |

ТОО «INKAR» |

х |

х |

х |

х |

|

ТОО «КФК «Медсервис Плюс» |

х |

х |

х |

х |

|

|

Астана |

ТОО «INKAR» |

х |

х |

х |

х |

|

ТОО «КФК «Медсервис Плюс» |

х |

х |

х |

х |

|

|

ТОО «Аманат» |

х |

х |

х |

х |

|

|

Алматинская Тенге б ндс |

ТОО «Абди Ибрахим глобал Фарм» |

х |

х |

х |

х |

|

ТОО «L-фарма» и ТОО ПФК «Элиас» |

х |

х |

х |

х |

|

|

ТОО «Kelun-Kazpharm» |

х |

х |

х |

х |

|

|

Актюбинская |

ТОО «INKAR» ф-л в г.Актобе |

х |

х |

х |

х |

|

ТОО «КФК «Медсервис Плюс» ф-л |

х |

х |

х |

х |

|

|

ТОО «Стофарм» ф-л |

х |

х |

х |

х |

|

|

Костанайская |

ТОО «Аманат» ф-л в г. Костанай |

х |

х |

х |

х |

|

ТОО «Стофарм» |

х |

х |

х |

х |

|

|

ТОО «Инкар» ф-л в г. Костанай |

х |

х |

х |

х |

|

|

ТОО «КФК Медсервис плюс» |

х |

х |

х |

х |

|

|

Карагандинская |

ТОО «Аманат» |

х |

х |

х |

х |

|

ТОО «Стофарм» ф-л |

х |

х |

х |

х |

|

|

ЗКО |

ТОО «КФК «Медсервис плюс» ф-л |

х |

х |

х |

х |

|

ТОО «СТОФАРМ» ф-л |

х |

х |

х |

х |

|

|

ТОО «ЭМИТИ Интернешнл» ф-л |

х |

х |

х |

х |

|

|

Мангистауская |

ТОО «КФК «Медсервис плюс» ф-л в г. Актау |

х |

х |

х |

х |

|

ТОО «INKAR» ф-л в г. Актау |

х |

х |

х |

х |

|

|

ТОО «Эмити интернешнл» ф-л в г. Актау |

х |

х |

х |

х |

|

|

СКО |

ТОО «СТОФАРМ» |

х |

х |

х |

х |

|

ТОО «Аманат» ф-л в г. Петропавловск |

х |

х |

х |

х |

|

|

ВКО |

ТОО «INKAR» |

х |

х |

х |

х |

|

ТОО «Аманат» |

х |

х |

х |

х |

|

|

ТОО «КФК «Медсервис Плюс» |

х |

х |

х |

х |

|

|

Жамбылская |

ТОО «КФК «Медсервис Плюс» |

х |

х |

х |

х |

|

ТОО «Садыхан Фарм Лидер» |

х |

х |

х |

х |

|

|

Павлодарская |

ТОО «КФК «Медсервис Плюс» |

х |

х |

х |

х |

|

ТОО «Стофарм» |

х |

х |

х |

х |

|

|

Улытау |

ТОО «Медсин» и ТОО «Спектр фарм» ТОО «Медсин» 2023 г |

х |

х |

х |

х |

|

ТОО «Аманат» |

х |

х |

х |

х |

|

|

Акмолинская

|

ТОО «Аманат» ф-л в г. Кокшетау |

х |

х |

х |

х |

|

ТОО «Стофарм» ф-л в г. Кокшетау |

х |

х |

х |

х |

|

|

ТОО «INKAR» ф-л в г. Кокшетау |

х |

х |

х |

х |

|

|

ТОО «Эмити интернешнл» ф-л в г. Кокшетау |

х |

х |

х |

х |

|

|

Алматы |

ТОО «КФК «Медсервис Плюс» |

х |

х |

х |

х |

|

Шымкент |

ТОО «Мурат-Фарм» |

х |

х |

х |

х |

|

ТОО «Аманат» ф-л |

х |

х |

х |

х |

|

|

ТОО «Эмити интернешнл» |

х |

х |

х |

х |

|

|

Туркестан |

ТОО «ATAMIRAS S» |

х |

х |

х |

х |

|

ТОО «Жетису Фарм КМ» |

х |

х |

х |

х |

|

|

ТОО «Аптека 5» |

х |

х |

х |

х |

|

|

ТОО «Фармат» |

х |

х |

х |

х |

|

|

ТОО «Аквилон - 1» |

х |

х |

х |

х |

|

|

Жетісу |

ТОО «INKAR» ф-л |

х |

х |

х |

х |

|

ТОО «КФК «Медсервис Плюс» ф-л |

х |

х |

х |

х |

|

|

Абай |

ТОО «INKAR» ф-л в г. Семей |

х |

х |

х |

х |

|

ТОО «КФК «Медсервис Плюс» ф-л |

х |

х |

х |

х |

|

|

ТОО «Аманат» ф-л |

х |

х |

х |

х |

|

|

Кызылорда |

ТОО «ATAMIRAS.S» |

х |

х |

х |

х |

|

ТОО «НПО «Зерде» |

х |

х |

х |

х |

|

в 2022 году:

47 субъектов с долей от 15 до 50%,

4 субъекта с долей от 50 до 79,1%

в 2023 году:

49 субъектов с долей от 15 до 50%,

2 субъекта с долей от 50 до 75,4%

Объемы реализации ЛС по регионам за 2022-2023 годы

тенге

|

2022 год |

2023 год |

|

|

ВСЕГО |

597 601 561 272 |

688 899 403 697 |

|

Абай |

х |

х |

|

Акмолинская |

х |

х |

|

Актюбинская |

х |

х |

|

Алматинская |

х |

х |

|

Атырауская тенге |

х |

х |

|

ЗКО |

х |

х |

|

Жамбылская |

х |

х |

|

Жетісу |

х |

х |

|

Карагандинская |

х |

х |

|

Костанайская тенге |

х |

х |

|

Кызылординская |

х |

х |

|

Мангистауская |

х |

х |

|

Павлодарская |

х |

х |

|

СКО |

х |

х |

|

Туркестанская |

х |

х |

|

Ұлытау |

х |

х |

|

ВКО |

х |

х |

|

Астана |

х |

х |

|

Алматы |

х |

х |

|

Шымкент |

х |

х |

По данным субъектов рынка, полученным территориальными Департаментами объем рынка оптовой реализации в 2022 году, составил 597,6 млрд тенге в 2023 году 688,9 млрд тенге, наблюдается увеличение на 15,3%. При этом, до 45% ЛС реализовано в г. Алматы.

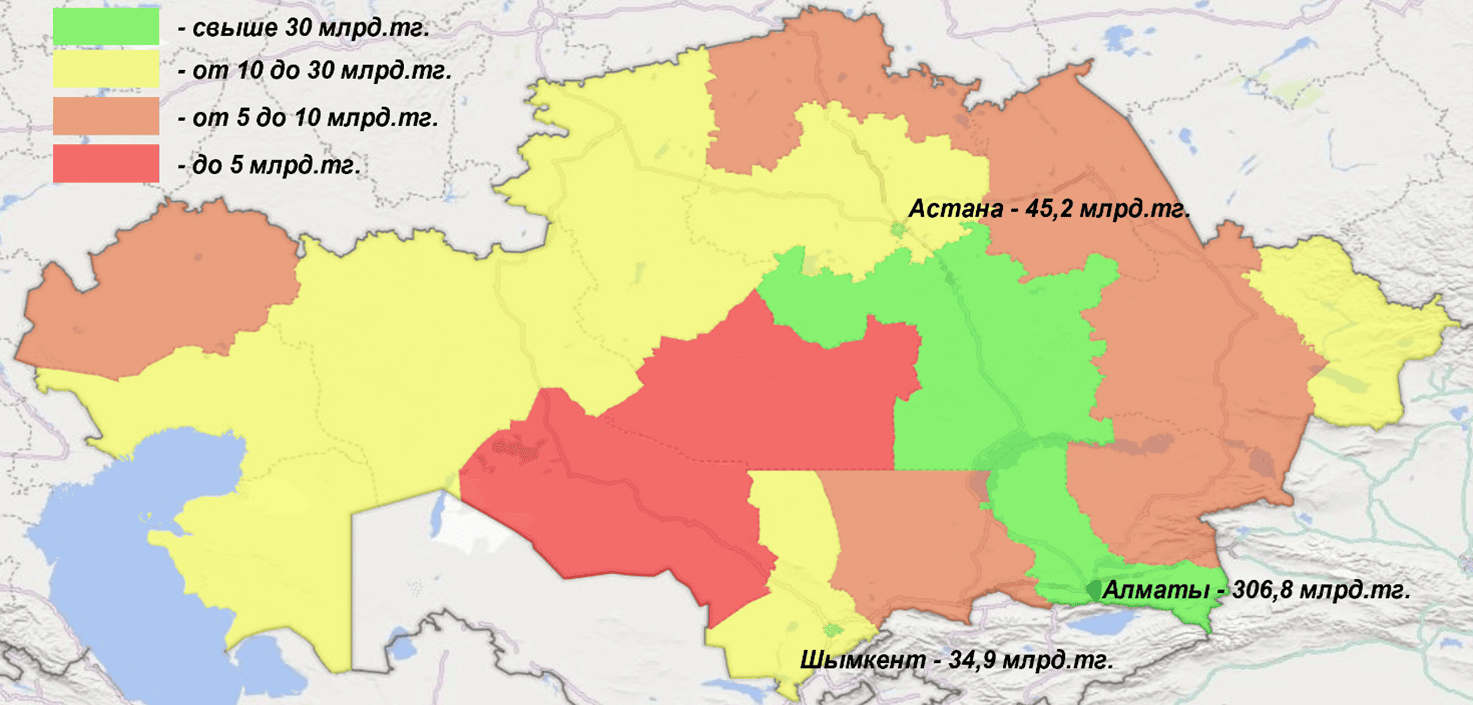

По данным субъектов рынка, полученным территориальными Департаментами объем рынка оптовой реализации в 2022 году, составил 597,6 млрд тенге в 2023 году 688,9 млрд тенге, наблюдается увеличение на 15,3%. При этом, до 45% ЛС реализовано в г. Алматы.

Реализация ЛС в рамках ГОБМП и (или) в системе ОСМС

В целях обеспечения населения лекарственными средствами в рамках ГОБМП, повышения устойчивости и конкурентоспособности фармацевтической отрасли РК и развития фармацевтической промышленности путем консолидации государственных закупок ЛС, постановлением Правительства РК от 11 февраля 2009 года №134 была создана компания «СК-Фармация» в структуре АО «Фонд национального благосостояния «Самрук-Казына», в 2013 году права владения и пользования 100% долей участия в ТОО «СК-Фармация» были переданы МЗ РК.

В соответствии со статьей 247 Кодекса РК «О здоровье народа и системе здравоохранения» единый дистрибьютор – юридическое лицо, осуществляющее деятельность в рамках ГОБМП и (или) в системе ОСМС.

ТОО «СК-Фармация» является субъектом специального права, 100% акций (долей участия в уставном капитале) которого прямо или косвенно принадлежат государству, определенное в порядке, установленном Правительством Республики Казахстан.

Формирование цен на услуги ТОО «СК-Фармация» (закуп ЛС и МИ и услуги хранения и транспортировки ЛС и МИ в рамках ГОБМП и (или) ОСМС) осуществляется в соответствии с Правилами ценообразования на товары, работы, услуги, производимые и реализуемые субъектом государственной монополии, специального права (приказ МНЭ РК от 15 марта 2016 года № 134).

По данным ТОО «СК-Фармация», согласно заключенным договорам, объемы поставки ЛС, в динамике за 2022 и 2023 годы составили:

|

Период |

2022 год |

2023 год |

||

|

тенге |

381 000 921 437 |

434 610 441 410 |

||

|

количество поставщиков |

80 |

88 |

||

|

категория |

импорт |

ОТП |

импорт |

ОТП |

|

тенге |

271 490 690 012 |

109 510 231 425 |

303 203 261 554 |

131 407 179 855 |

|

Доля, % |

71 |

29 |

70 |

30 |

В 2023 году наблюдается увеличение количества поставщиков ЛС в рамках ГОБМП и (или) в системе ОСМС с 80 до 88.

В целом в 2022 году закуп ЛС осуществлен на сумму 381,0 млрд тенге 1587 наименований, в 2023 году на сумму 434,6 млрд тенге 1571 наименований, увеличение на 53,6 млрд тенге или 14%, при этом объем закупа снизился на 1%.

В 2022 году 67,4% от общего объема производства или 109,5 млрд. тенге объема ЛС отечественного производства реализовано через Единого дистрибьютора, в 2023 году объемы реализации увеличились до 131,4 млрд тенге, что составило 94% от объема производства ОТП.

Снижение объема производства ЛС ОТП в 2023 году на 13,8%, и увеличение доли ЛС отечественного производства, реализуемых в рамках ГОБМП и (или) в системе ОСМС с 67,4 до 94% указывают на отсутствие заинтересованности действующих предприятий в развитии производства и увеличении объемов ЛС, в том числе на экспорт.

Отечественные производители выпускают до 1058 торговых наименований ЛС по 210 МНН и 341 АТХ-кодам из которых 93,9% или 993 ЛС являются генериками (воспроизведенный лекарственный препарат, который имеет такой же количественный и качественный состав действующих веществ и ту же лекарственную форму, что и оригинальный лекарственный препарат, и биоэквивалентность которого оригинальному лекарственному препарату подтверждается соответствующими исследованиями биодоступности. Различные соли, эфиры, изомеры, смеси изомеров, комплексы или производные действующего вещества признаются одним и тем же действующим веществом, если их безопасность и эффективность существенно не отличаются. Различные лекарственные формы для приема внутрь с немедленным высвобождением веществ признаются в рамках исследований биодоступности одной и той же лекарственной формой).

В целом в ходе изучения электронных счетов фактур по данным Комитета государственных доходов определено, что в Казахстане имеются следующие варианты реализации ЛС:

Производитель > дистрибьютор > аптека

Производитель > дистрибьютор > медицинская организация

Производитель > СК-Фармация > медицинская организация

Производитель > дистрибьютор > СК-Фармация > медицинская организация

Производитель > дистрибьютор > оптовый поставщик > аптека

Производитель > дистрибьютор > оптовый поставщик > медицинская организация

Производитель > дистрибьютор > оптовый поставщик > СК-Фармация > медицинская организация

Производитель > дистрибьютор > оптовый поставщик > аптека

6. Оценка состояния конкурентной среды на товарном рынке

Для оценки состояния конкурентной среды на товарном рынке использован метод определения уровня концентрации:

- коэффициент рыночной концентрации (CR) рассчитывается как процентное отношение объема реализации (поставки) товара, определенным числом крупнейших поставщиков к общему объему реализации (поставки) товара на данном товарном рынке всеми поставщиками.

Рекомендуется использовать уровень концентрации трех (CR 3), четырех (CR 4) крупнейших поставщиков.

- индекс рыночной концентрации Герфиндаля-Гиршмана (НН) рассчитывается как сумма квадратов долей всех предприятий, действующих на рынке, и может измеряться в долях или процентах.

В соответствии с различными значениями коэффициентов концентрации и индексов Герфиндаля-Гиршмана выделяются три типа рынка по степени концентрации:

|

Высококонцентрированный (ВК) |

70% < СR 3 < 100% 2 000 < ННК< 10 000 |

80% < СR 4 < 100% 1 800 < ННК< 10 000 |

|

Умеренноконцентрированный (УК) |

45% < СR 3 < 70% 1 000 < ННК < 2 000 |

45% < СR 4 < 80% 1 000 < ННК< 1 800 |

|

Низкоконцентрированный (НК) |

СR 3 < 45% ННК < 1 000 |

СR 4 < 45% ННК < 1 000 |

Индекс рыночной концентрации Герфиндаля-Гиршмана рассчитан как сумма квадратов долей всех субъектов рынка, реализующих товар на соответствующем товарном рынке.

|

Регион город, область |

Показатели |

2022 год |

2023 год |

Тип рынка |

|

Костанай |

HHI |

2244 |

2236,9 |

ВК |

|

CR-4 |

88,4% |

88,9% |

||

|

Павлодар |

HHI |

3765 |

2895 |

ВК |

|

CR-3 |

86% |

72,6% |

||

|

ЗКО |

HHI |

3166 |

3608 |

ВК |

|

CR-3 |

93,6% |

97,9% |

||

|

Караганда |

HHI |

1672,5 |

1450,5 |

УК |

|

CR-3 |

66,5% |

60,87% |

||

|

Алматинская |

HHI |

1201 |

1304 |

УК |

|

CR-3 |

52,3% |

56,1% |

||

|

Акмолинская |

HHI |

2359,9 |

2415,3 |

ВК |

|

CR-4 |

89,0% |

76,2% |

||

|

Актобе |

HHI |

1833 |

1777 |

УК |

|

CR-3 |

66,3% |

64% |

||

|

Атырау |

HHI |

2488 |

2432 |

УК |

|

CR-3 |

64,7% |

63,9% |

||

|

Мангистау |

HHI |

2760,3 |

2760,6 |

ВК |

|

CR-3 |

88% |

89% |

||

|

Улытау |

HHI |

4715,1 |

4300,3 |

ВК |

|

CR-3 |

86,4 |

92,1 |

||

|

СКО |

HHI |

6527,9 |

6087,7 |

ВК |

|

CR-3 |

98,2% |

98,9% |

||

|

Астана |

HHI |

2204,7 |

2049,39 |

ВК |

|

CR-3 |

75,8% |

71,9% |

||

|

ВКО |

HHI |

1530 |

1461 |

УК |

|

CR-3 |

54% |

52,8% |

||

|

Жамбыл |

HHI |

3767,2 |

3156,9 |

ВК |

|

CR-3 |

91,8% |

90,5% |

||

|

Абай |

HHI |

2971,1 |

3000,2 |

ВК |

|

CR-3 |

92% |

93% |

||

|

Алматы |

CR-3 |

44,3 |

41,7 |

НК |

|

HHI |

944,3 |

888,6 |

||

|

Туркестан |

HHI |

1842,1 |

1583,2 |

УК |

|

CR-3 |

76,8% |

60,7% |

||

|

Шымкент |

HHI |

1248 |

1282 |

УК |

|

CR-3 |

53,4% |

55,1% |

||

|

Жетісу |

HHI |

3985 |

4207 |

ВК |

|

CR-3 |

92% |

94% |

||

|

Кызылорда |

HHI |

4360,6 |

5127,2 |

ВК |

|

CR-3 |

94% |

92% |

Оптовый рынок реализации ЛС характеризуется как:

- высококонцентрированный с неразвитой конкуренцией в следующих регионах: г. Астана, Костанайской, Павлодарской, Западно-Казахстанской, Акмолинской, Мангистауской, Жамбылской, Улытау, Северо-Казахстанской, Абай, Кызылорда, Атырауской областях;

- умеренноконцентрированный в г. Шымкент, Туркестан, Алматинской, Актюбинской, Атырауской, ВКО, Карагандинской областях;

- низкоконцентрированный в г. Алматы.

При сравнении ситуации на рынке в 2023 к 2022 году индексы рыночной концентрации снижаются в 13 регионах республики, что свидетельствует о развитии конкуренции среди оптовых поставщиков.

Динамика цен

В Казахстане цены на лекарственные средства регулируются как в коммерческом сегменте, так и закупаемые в рамках ГОБМП и системе ОСМС.

Министерство здравоохранения РК не чаще одного раза в полугодие не позднее 10 января и 10 июля утверждает по согласованию с антимонопольным органом предельные цены на торговое наименование ЛС для розничной и оптовой реализации, включенного в перечень лекарственных средств, подлежащих ценовому регулированию.

При формировании предельных цен на лекарственные средства применяются такие инструменты, как референтное ценообразование, анализ контрактов с производителями и ввозных цен – инвойсов, учет расходов на оценку качества, таможенные расходы, транспортные расходы, расходы на маркетинг для оптовой и розничной реализации.

При формировании предельных цен на лекарственные средства применяются такие инструменты, как референтное ценообразование, анализ контрактов с производителями и ввозных цен – инвойсов, учет расходов на оценку качества, таможенные расходы, транспортные расходы, расходы на маркетинг для оптовой и розничной реализации.

Согласно приказам Министерства за 2022 и 2023 годы цены регулировались на:

- 7 256 ЛС на 2022 год (приказ МЗ РК от 29.12.2021 г).

- 6 715 ЛС на первое полугодие 2023 года (приказ МЗ РК от 27.12.2022 г).

По информации МЗ РК, на 4296 ЛС (или 64%) предельные цены не изменились от предыдущего года, на 1918 ЛС (или 28,5%) цены повышены в среднем на 30% по причине повышения цены завода-производителя, на 501 ЛС (или 7,5%) цены снижены в среднем на 7%. Дерегулированы цены на 302 наименования безрецептурных ЛС (376 торговых наименований), имеющих более 3 аналогов и более 3 производителей;

- 6 890 ЛС на второе полугодие 2023 года (приказ МЗ РК от 07.08.2023 г).

По информации МЗ РК на 5706 ЛС (или 88,5%) цены остались на прежнем уровне, на 445 ЛС цены ранее не утверждались, на 71 ЛС цены снижены в среднем на 18,5%, на 668 ЛС (или 10,4%) – наблюдалось повышение предельных цен в среднем на 38,4%. Цены дерегулированы на 270 ЛС, по 116 МНН от 137 поставщиков (не включены в перечень ЛС, подлежащих ценовому регулированию).

Дерегулирование цен на ЛС – реформа, нацеленная на развитие конкуренции.

Влияние дерегулирования на рынок реализации ЛС, рассмотрено на примере динамики цен на отдельные ЛС, не подлежащих государственному регулированию:

Цены на нерегулируемые безрецептурные ЛС, имеющие более трех производителей и аналогов в течение периода формировались в условиях конкуренции.

В начале 2024 года цены на 267 ЛС были ниже предельных в среднем на 26% в 2023 году было 245 ЛС в среднем ниже на 17%.

Цены на 42 ЛС стоимостью от 539 до 7642 тенге, выше ранее утвержденных предельных в среднем на 13% (от 6 до 45%), в 2023 году 76 ЛС в среднем выше на 34,9%.

По состоянию на 1 декабря 2024 года по данным Комитета медицинского и фармацевтического контроля Министерства здравоохранения Республики Казахстан из 302 дерегулируемых ЛС, 94 ЛС реализовывались в аптеках по ценам в среднем на 6% выше ранее утвержденных предельных цен (84 ЛС рост до 10%, 10 ЛС рост до 36%), 208 ЛС реализовывались в среднем на 11,5% дешевле (74 ЛС до 500 тенге, 53 ЛС от 500 до 1000 тенге, 124 ЛС от 1000 до 3000 тенге, 29 ЛС до 5000 тенге, 22 ЛС свыше 5000 тенге).

В рамках ГОБМП и (или) в системе ОСМС регулированию подлежат 3407 ЛС. Агентством установлено, что предлагается переутверждение предельных цен на 2094 ЛС (или 61,5%) без изменений на уровне действующего приказа; 760 ЛС (или 22,3%) с повышением, в среднем на 23,6% от 0,1% до 826%; 301 ЛС (или 8,8%) со снижением, в среднем на 9,2%, от 0,1 до 76%; 252 новые ЛС.

7. Определение обстоятельств или признаков, свидетельствующих о наличии препятствий, затруднений либо иных ограничений деятельности субъектов рынка, влияющих на развитие конкуренции, в том числе определение барьеров входа на товарный рынок

7А. Административные барьеры.

На сегодняшний день вход на рынок реализации ЛС в Казахстане является довольно длительным и закрытым, который занимает от 3 до 5 лет.

Длительная непрозрачная процедура выхода ЛС на рынок

Для начала необходимо зарегистрировать лекарственный препарат, пройти процедуры оценки качества и безопасности, зарегистрировать предельную цену. В случае реализации ЛС в рамках государственного заказа необходимо пройти профессиональную экспертизу, получить решение формулярной комиссии для включения ЛС в различные списки.

Отсутствие возможности одновременного прохождения процедуры для включения ЛС в различные списки, которые по своему содержанию повторяются (список национального формуляра, список единого дистрибьютора, список лекарственного амбулаторного обеспечения).

Не соблюдаются сроки регистрации ЛС, допускаются ошибки, некоторые процедуры не регламентированы по срокам (формулярная комиссия).

Уровень развития информационных технологий на рынке реализации ЛС значительно отстает от текущей динамики цифровизации в мировой практике.

В этой связи, необходимо обеспечить полную цифровизацию всех бизнес-процессов «входа» лекарственных средств и медицинских изделий на казахстанский рынок, минимизировав контакты с субъектами.

Мероприятия по цифровизации и автоматизации бизнес-процессов регистрации, перерегистрации цен на ЛС и МИ, по инициативе Агентства включены в Указ Главы государства «О мерах по либерализации экономики» и Дорожную карту развития конкуренции в сфере здравоохранения (утверждена 29 декабря 2022 года, переутверждена 12 июня 2024 года, срок 4 квартал 2024 года).

В рамках исполнения данных мероприятий, приказом МЦРИАП от 16 августа 2023 года услуги по регистрации и перерегистрации цен на ЛС для отечественных и иностранных производителей в рамках ГОБМП и (или) в системе ОСМС включены в реестр государственных услуг (код государственной услуги № 00601013). Порядок оказания госуслуги утвержден Министерством здравоохранения РК 20 августа 2024 года. Для осуществления проекта необходима интеграция информационных систем НЦЭЛС и МЦРИАП.

Министерством здравоохранения РК утверждена схема бизнес-процессов «Импорт и регистрация за счет интеграции процессов экспертизы и регистрации ЛС» начаты работы по оцифровке, в ходе которых будут реализованы соответствующие интеграционные работы.

Справочно: в рамках реализации мер по цифровизации системы ценообразования на ЛС и МИ Администрацией Президента РК создана рабочая группа, которой проведен ряд совещаний на площадках МЦРИАП, НЦЭЛС, ТОО «СК-Фармация». По итогам МЗ поручено:

- до 1 марта 2025 года обеспечить интеграцию информсистем МЗ и КГД;

- создать Проектный офис по цифровизации процессов регистрации и ценообразования, созданию сквозной цифровой системы учета и обращения ЛС и МИ;

- выработать механизм по обеспечению источника автоматического получения цен на ЛС и МИ в референтных странах;

- автоматизировать процессы по подаче заявок на проведение проф. экспертизы и по выдаче заключения проф. экспертизы на ЛС для включения в КНФ, перечень АЛО и ЕД.

Указанные мероприятия направлены на сокращение сроков выхода новых ЛС на рынок, и приведут к прозрачности бизнес-процессов при регистрации и перерегистрации цен на ЛС.

- Сохраняется избыточное ценовое регулирование на ЛС.

Ценовое регулирование также является одним из факторов, ограничивающих вход на рынок оптовой реализации ЛС для новых участников.

Казахстан является единственной страной, которая регулирует цены практически на все препараты - 6 890 ЛС реализуемых в коммерческом, и 3407 ЛС – в рамках ГОБМП и системе ОСМС, что не соответствует международной практике. Если сравнивать с другими партнерами по ЕАЭС, то в Республике Беларусь регулируются только препараты, применяемые для лечения онкологических, сердечно-сосудистых заболеваний, в Кыргызстане – препараты для лечения COVID 19, в России регулируются только жизненно необходимые и важные лекарства, в Армении отсутствует регулирование цен.

Агентством в рамках совершенствования ценового регулирования внесены изменения в Кодекс РК «О здоровье народа и системе здравоохранения», а также утверждена Дорожная карта по развитию конкуренции в сфере здравоохранения - инициировано поэтапное дерегулирование цен на ЛС с сохранением регулирования цен на препараты, закупаемые в рамках гарантированного объема бесплатной медицинской помощи и обеспечением их транспарентного ценообразования.

С января 2023 года реализован первый этап дерегулирования, в конкурентную среду отпущено 302 наименования безрецептурных ЛС (376 торговых наименований), имеющих более 3 аналогов и более 3 производителей.

Однако с начала 2024 года второй этап дерегулирования как планировалось не осуществлен, так как Министерством здравоохранения РК предложено перенести сроки.

Министерством здравоохранения РК 27 июня 2024 года внесены изменения в Правила по критериям отбора ЛС, 5 ноября 2024 года утвержден Перечень ЛС, подлежащих госрегулированию.

Таким образом, ко II этапу дерегулирования планируется приступить с января 2025 года, включающего в себя 952 безрецептурных ЛС, имеющих более двух аналогов и производителей в рамках одного МНН,

В 2026 году на III этапе планируется дерегулирование всех ЛС, реализуемых в коммерческом сегменте.

По данным Ассоциаций поддержки и развития фармацевтической деятельности РК на фармацевтическом рынке насчитывается порядка 100 наименований дефицитных ЛС (связано в том числе с избыточным ценовым регулированием).

- Несвоевременное утверждение приказов по ценообразованию;

Несоблюдение сроков по утверждению предельных цен на ЛС, регламентированных нормативно правовыми актами государственной экспертной организацией и Министерством здравоохранения, приводит к дополнительным расходам субъектов фарм рынка и отсутствию возможности планирования ведения бизнеса на данном рынке.

Так, в 2022 году предельные цены на ЛС для оптовой и розничной реализации утверждались один раз вместо предусмотренных двух, на первое и второе полугодие 2024 года предельные цены Министерством не утверждались, соответственно субъекты фактически реализуют ЛС по ценам 2022 года.

Справочно: фактически в коммерческом сегменте действуют предельные цены на ЛС, утвержденные в августе 2023 года по заявкам 2022 года (прика МЗ РК № ҚР ДСМ-94 в редакции от 07.08.2023 № 465).

7Б. Экономические барьеры.

– Необходимость осуществления значительных первоначальных капитальных вложений.

В связи с организационно-правовой формой большинства субъектов рынка – ТОО – в настоящем анализе затраты выхода на рынок были рассчитаны на примере компании «Х», являющейся не только оптовым реализатором ЛС, но и производителем фармацевтической продукции. Отмечаем, что затраты для входа на рынок в качестве оптового реализатора могут быть существенно ниже указанных в наших оценках.

а) основные средства (здания, оборудование, машины и технологические линии для производства лекарств) в финансовой отчётности компании «Х» за 2023 год указаны основные средства на сумму 26 230 491 тыс. тенге (открытый источник);

б) лицензии и разрешения: GMP (стандарт надлежащей производственной практики) – от 1 750 000 тенге, GDP – 800 000 тенге;

в) оборотный капитал (сырье, упаковки, операционные расходы): от 5 млрд. тенге;

г) маркетинг и дистрибуция: от 500 млн тенге.

Таким образом, по самым грубым оценкам затраты на создание сопоставимого с компанией «Х» бизнеса могут составлять минимум 31 733 041 тыс. тенге. Учитывая финансовые показатели компании «Х» в таблице ниже, срок окупаемости может составлять от 9,5 лет при текущем уровне дохода компании-ориентира.

|

Показатель |

2022 год |

2023 год |

|

Активы |

79 463 250 |

77 845 425 |

|

Обязательства |

41 865 598 |

36 106 242 |

|

Капитал |

37 597 652 |

41 739 183 |

|

Выручка |

59 401 507 |

56 714 123 |

|

Себестоимость |

31 935 405 |

32 327 254 |

|

Чистая прибыль |

6 887 587 |

3 349 385 |

|

Общий доход за вычетом налогов |

6 863 414 |

4 141 531 |

|

Основные средства |

21 429 841 |

26 230 491 |

|

Затраты на персонал |

1 066 303 |

1 201 812 |

|

ROA (1) |

8,67% |

4,30% |

|

ROE (2) |

18,32% |

8,02% |

|

Рентабельность продаж (3) |

11,59% |

5,91% |

|

Коэффициент текущей ликвидности (4) |

0,54 |

0,57 |

|

Маржа (5) |

54% |

57% |

в тыс. тенге и в %

[1] Соотношение чистой прибыли и активов.

[2] Соотношение чистой прибыли к капиталу.

[3] Соотношение чистой прибыли к выручке.

[4] Соотношение активов к обязательствам.

[5] Соотношение себестоимости к выручке.

7В. Проблемные вопросы:

- Наличие непродуктивных посредников, при закупе ЛС через Единого дистрибьютора (ТОО «СК-Фармация»);

Недостаточный уровень ориентированности ТОО «СК-Фармация» на прямые закупки у производителей ЛС.

Единый дистрибьютор, приобретая ЛС через посредников получает от 5 до 7% от каждой сделки, следовательно, чем выше стоимость лекарственного средства, тем больше денег заработает Единый дистрибьютор за счет наценки.

В 2023 году ТОО «СК-фармация» 45% ЛС и МИ закуплены через дистрибьюторов на сумму 197,8 млрд тенге, из которых 169,8 млрд тенге или 39% поставлены ТОП 10 крупными отечественными дистрибьюторами (ТОО «Медсервис Плюс КФК», ТОО «Акниет», ТОО «Стофарм», Knyaz Pharma ltd, ТОО «Р-Фарм Казахстан», ТОО «Swixx Biopharma», ТОО «Ново Нордикс Казахстан», ТОО «Inkar», ТОО «Такеда Казахстан», ТОО «ОАД-27»).

Данные факты указывают на риски того, что «посредники» в лице дистрибьюторов ввиду непрозрачности процедуры поставки ЛС и МИ могут в значительной степени завышать свою маржинальность (не регулируется законодательством) за оказанные услуги, тем самым извлекая из этого сверхприбыль, что в свою очередь прямо приводит к необоснованному увеличению расходов республиканского бюджета.

Примером улучшения текущей ситуации и решения множества ценовых проблем может послужить практика соседней страны – Кыргызской Республики, где с недавних пор Киргизфармация без посредников заключает прямые договора с производителями, что позволило снизить цены на лекарственные средства до 600%.

- Формальный подход НЦЭЛС при анализе цен на ЛС в референтных странах (Азербайджан, Беларусь, Болгария, Венгрия, Греция, Латвия, Литва, Польша, Россия, Румыния, Словакия, Словения, Турция, Хорватия, Чехия, Эстония), в рамках которого анализируются данные, предоставленные владельцами торговых лицензий без использования альтернативных источников информации на предмет обоснованности заявленных данных.

Справочно: ЛС «Спинраза» предельная цена которого в РК составляет 42,2 млн тенге за флакон объёмом 5 мл (цена производителя 33,2 млн тенге за флакон), тогда как предельная цена в РФ составляет 29,9 млн тенге, что ниже на 41,3% чем предельная цена в РК. Более того, к примеру в Турции при реферировании цен используется международная информационная сеть «PPRI», которая сравнивает цены лекарственных средств и медицинских изделий в стране производителя и других странах. В международной практике также используются и другие сети, такие как: Euromedstat, «Navlin», Global data и т.д.

В практике в РК такие информационные системы не используются. Принимаемые решения по предельным ценам зачастую не имеют финансово-экономических расчетов и обоснованности, что в свою очередь свидетельствует о субъективности принимаемых решений МЗ РК и НЦЭЛСиМИ.

- НПА по формированию предельных цен на ЛС и их закупа, способствуют искусственному завышению цен;

Некоторые нормы Правил формирования предельных цен

и наценок на лекарственные средства и медицинские изделия способствуют установлению предельных цен на воспроизведенные препараты выше, чем

у оригинальных, в то время как международная практика показывает, что цены на воспроизведенные препараты дешевле на 30%.

В настоящее время, государству доподлинно неизвестны суммы отечественных производителей, затраченные на производство воспроизведенных препаратов, что также приводит

к неэффективному расходованию бюджетных средств.

Также установлены факты, когда предельные цены на идентичные лекарственные средства государством в рамках ГОБМП и (или) системе ОСМС закупаются дороже, чем при розничной их реализации и проводят к необоснованному увеличению расходов части бюджета.

- Отсутствие интеграции с информационными системами Комитета государственных доходов МФ РК и НЦЭЛСиМИ не позволяет последнему предотвращать возможное искусственное завышение цен

на импортируемые лекарственные средства и медицинские изделия.

В рамках взаимодействия Агентством в адрес Министерства здравоохранения многократно направлялись предложения по решению указанных вопросов и совершенствованию подходов ценообразования, в том числе направленных на удешевление ЛС.

- Импортозависимость 79,8% в 2022 году, 81,8 % в 2023 году ввиду отсутствия эффективно выстроенной системы поддержки и развития отечественных производителей лекарственных средств. Имеется риск не достижения уровня отечественного производства ЛС до 50% к 2029 году в рамках поручения Главы Государства;

Портфель отечественных производителей представлен низкорентабельными генерическими препаратами;

В Казахстане отсутствует производство фармацевтических субстанций и низкий уровень экспорта ЛС;

Низкая доля локализации отечественного производства ЛС.

Основной мерой государственной поддержки для отечественных производителей ЛС и МИ являются долгосрочные договора (далее – ДД), заключаемые на 10 лет (в 2023 году количество заключенных ДД с Единым дистрибьютором составило 758 на сумму 106,5 млрд тенге).

7Г. Признаки нарушения законодательства в области защиты конкуренции:

Территориальным Департаментом области Абай в действиях оптового реализатора усмотрены признаки нарушения подпункта 2) статьи 174 Предпринимательского Кодекса, выразившиеся в применении разных условий к равнозначным соглашениям в части условий платежа за поставленный товар (ЛС). Находится на рассмотрении в Департаменте АЗРК по г. Алматы

8. Выводы по результатам проведенного анализа состояния конкуренции на товарном рынке:

1) общие положения

Целью проведения анализа является определение уровня конкуренции, выявление субъектов рынка, занимающих доминирующее или монопольное положение, разработка комплекса мер, направленных на защиту и развитие конкуренции, предупреждение, ограничение и пресечение монополистической деятельности.

2) временной интервал исследования

Временным интервалом исследования рынка оптовой и розничной реализации лекарственных средств определен период 2022-2023 годы.

3) границы товарного рынка;

Границами товарного рынка по реализации лекарственных средств определены границы: областей - в оптовой реализации.

4) состав субъектов рынка, действующих на рассматриваемом товарном рынке;

Выдано сертификатов GDP 269 – 253 субъектам, 62 субъекта реализуют ЛС оптом, 30 – отечественных производителей ЛС.

5) объем рынка и доли субъектов рынка;

субъекты рынка, занимающие доминирующее положение: в оптовой реализации ЛС: ТОО «INKAR», ТОО «Медин», ТОО «КФК «Медсервис плюс», ТОО «L-фарма», ТОО «Аманат», ТОО «СК-Фармация», ТОО «Стофарм», ТОО «Мак Ил», ТОО «Эмити», ТОО «Альянс Фарм», ТОО «Green Line», ТОО «Спектр Фарма», ТОО «НПО Зерде», ТОО «Селмур Фармация».

2022 год – 597,6 млрд. тенге;

2023 год – 688,9 млрд. тенге.

6) уровень концентрации рынка;

Оптовый рынок характеризуется как:

высококонцентрированный – 12 регионов;

умеренноконцентрированный – 7 регионов;

низкоконцентрированный – 1 регион.

7) барьеры входа на рынок;

Административные барьеры:

- избыточное государственное регулирование цен;

- длительный и не прозрачный вход на рынок (от 3 до 5 лет);

- отсутствие возможности одновременного прохождения процедуры по включению ЛС в перечни КНФ, АЛО, ЕД;

- несоблюдение сроков утверждения приказов по утверждению предельных цен МЗ, регламентированных в НПА.

Экономические - необходимость осуществления значительных первоначальных капитальных вложений.

Проблемные вопросы:

- НПА по формированию предельных цен на ЛС и их закупа, способствуют искусственному завышению цен;

- наличие непродуктивных посредников, при закупе ЛС через ТОО «СК –Фармация»;

- формальный подход НЦЭЛСиМИ при анализе цен в референтных странах;

- отсутствие интеграции с информационными системами государственных органов;

- производство отечественных лекарственных средств не ориентировано на развитие, порядка 94% продукции реализуются в рамках ГОБМП и (или) системе ОСМС.

8) оценку состояния конкурентной среды на товарном рынке;

Рынок оптовой реализации ЛС имеет недостаточно развитую конкуренцию в 12 регионах республики.

9) Предложения и рекомендации в МЗ РК по устранению препятствий, затруднений либо иных ограничений деятельности субъектов рынка, влияющих на развитие конкуренции, в том числе барьеров входа на товарный рынок:

- Продолжить работу по поэтапному дерегулированию цен на лекарственные средства с сохранением ценового регулирования лекарственных средств, приобретаемых в рамках ГОБМП и ОСМС, 2 этап – 2024/2025 годы, 3 этап – 2025/2026 годы.

- Автоматизация и цифровизация процесса формирования цен (с целью исключения человеческого фактора, и ускорения регистрации во все списки), реферировать при наличии более 3 производителей.

- Обеспечить интеграцию с информационными системами КГД МФ РК.

- Пересмотреть ряд ключевых нормативно правовых актов МЗ РК по подходам ценообразования на ЛС и их закупа.

- Пересмотреть подходы работы подведомственных организаций МЗ РК (НЦЭЛСиМИ и Единого дистрибьютора, проработать вопрос передачи услуги по референтному ценообразованию одной из подведомственных организаций).

- ТОО «СК-Фармация» принять меры по увеличению доли закупа ЛС посредством прямых переговоров с производителями.

- НЦЭЛС обеспечить внутреннее и внешнее реферирование посредством сайтов международных организаций (Navlin и (или) PPRI).

- Продолжить исполнение мероприятий согласно утвержденным Дорожным картам по развитию конкуренции в сфере здравоохранения и на рынке услуг по хранению и транспортировке ЛС и МИ.